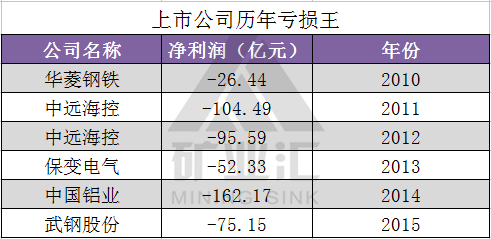

随着各家2016年业绩的相继出炉,这之前部分公司的业绩以预告的方式已经披露,其中矿业企业尤以国企的业绩,更为引人关心。而且近十年来,上市公司的“亏损王”几乎全被国企摘得。那近几年夺得“年度亏损王”称号的都有哪些公司呢?

因为2016年的业绩报告还未披露完毕,所以上表只统计到了2015年,而由于亏损严重,武钢不得已与宝钢进行了合并,现今成为了宝武钢铁。那亏损最为严重的中国铝业近况如何呢?

中铝的历年业绩

中国铝业是中国最大的氧化铝和原铝生产商,同时也是全球第二大氧化铝生产商,中国铝业的控股股东,是国资委管理下的央企。

2014年中国铝业出现了162.17亿元的巨额亏损,也是目前在A股上市公司中最大的一次亏损。

中铝曾经辉煌过,2007年,在A股上市的第一个年头,净利润曾超过102亿。2008年之后,出现了三次巨额亏损,即便盈利的年份,年度利润也没有超过10亿。

而铝行业的民营企业——中国宏桥,2007年以来持续盈利,2014年净利润更是超过53亿元。

如果没有巨额的政府补助,中铝的账单恐怕更难看。2015年政府补助中国铝业的总金额为17.68亿元,该年净利润却只为2.06亿元。

不断亏损之下,中国铝业员工总数大幅减少,同时出售资产。

2010年中国铝业的员工总数为108256人,到2015年则降为75749人;5年时间,员工总数减少了37888人。2015年中国铝业通过出售各类资产共获得资金至少为70亿元。

但是中铝近年来的“绯闻”却是不少,由起初的入股力拓,后被毁约,却只拿到了1.95亿美元的分手费,再到中铝在秘鲁的铜矿项目频遭罢工等事件,中铝不可谓不新闻缠身,那么中铝近些年来在海外都有哪些动作呢?

中铝的海外投资

中铝的海外布局的网是很大的,投资的品种有铝、铁、铜等矿种,投资地有非洲、亚洲、大洋洲等,但是往往战线拉的越长,结果却不一定是好的,中铝的海外投资或失败,或遭遇了很大的瓶颈。

不仅中铝,国内的其他矿业企业也遇到了同样的窘境:据资料统计,我国矿业海外投资的失败率约80%,总体偏高。

交着昂贵的学费,却没有获得回报的事实说明我国的矿业海外投资策略是有问题的。那么问题在哪里呢?我国矿业海外投资普遍存在着一个共性问题,重视勘探、开发与资本等因素,忽视外部间接性支撑因素如投资地政治生态、文化及社区等。

这是政府主导下的矿业投资模式在海外的惯性延续,特点是“重自身,轻外部”,换句话说就是不接地气。现实情况往往是我们认为是互利双赢,所在地社会却认为是损人利己。排除不实之词细究起来,自身却是关键性因素,原因就是忽视了矿业海外投资面临的“软风险”。

再来看看其他企业在海外的重大并购交易的案例:

上表中的项目中,比较赚钱的是中色Chambishi项目,真正从绿地靠自身能力推到建成投产的只有中铝的Toromocho项目,名头最响的是五矿的Las Bambas项目(在建,距离建成投产可能还有12-18个月时间),名声最臭的是中信的Sino Iron项目(这个项目超支、拖期太厉害,甚至把荣智健都干跑了,截至目前仍未实现全产能投产,一说海外投资失败准把这个项目拿出来)。

其余项目很难评价,因为基本买下来之后都在做一些基础工作,距离建成投产、产生效益还远的很。

早期的海外投资,主要是战略资源导向的,比如大国企收购石油啊、矿啊什么的。这种本身带有资源占有性质、而回报周期又非常长的投资,自然从财务角度可能一时看起来是失败的。媒体一润色就更是了。此外,如果是投欧美的话,人家搞了100多年的资本市场,本身效率是很高的了,别人跑来想要挣钱,大部分是妥妥交了学费(之前日本崛起后的海外收购就以失败告终)。

2008年金融危机可以说是国人海外投资史上的转折点。海外资产价格跳水,中国人发挥捡便宜的特长,加之对海外市场也日益了解,全球范围抄了不少底。特别是在欧洲,很多经营了好几代的家族企业,是以很低的价格收购来的,性价比相比国内的同类项目高出了好几条街。

金融危机后另一个重大变化就是国内出海资金的来源不断扩大。除了国企,民企们也浩浩荡荡加入出海大潮。而这些民营企业家们显然算盘打得更细,包括知识、技术转移,获取海外知名品牌,获取海外销售渠道上等等,总之目的很明确。

关于是否成功或有多成功,很难量化,但当你看到越来越多的中国企业家们踏上海外投资征途时,想来前期成功的经验还是不少。这两年有许多初创型的公司也开始进行海外投资,收购一些关键的技术或渠道,可见海外投资在中国经济发展中的作用和渗透力已不容小觑。