300年劳合社风光不再,近年来旗下辛迪加会员单位纷纷被抢购。为了帮助有意向的中资企业了解劳合社旗下的潜在标的,小编已经在前面的文章中介绍了两家上市公司--Hiscox和Beazley,前两家的险种都非常独特。此篇我们就来盘点劳合社最后一家上市保险公司Lancashire holdings。

Lancashire Holdings,伦敦证交所和另类投资市场(Alternative Investment Market)上市公司(LSE:LRE),富士250指数成分股。最新市值为13.45亿英镑,总在外流通股票2亿股,P/E 为10.97倍。2016年公司实现总保费收入约6.34亿美元,净保费收入4.59亿美元,税前利润1.5亿美元,净利润1.54亿美元(当年有390万美元的税收抵免所致)。公司总资产达27.56亿美元,净资产12.08亿美元,ROE13.5%。

Lancashire5年股价走势,单位: GBX(0.01磅)来源:Yahoo财经

人均效率超高的保险公司

Lancashire Holdings旗下有3个独立的保险平台。Lancashire,一家在百慕大和伦敦注册的保险和再保险公司;Kinesis(KCM),经营多种特殊险和再保险业务;Cathedral,2013年通过收购纳入Lancashire Holding旗下,劳合社的会员单位,在劳合社有辛迪加2010和3010两个席位。从对集团的ROE贡献来看,Lancashire是最大的,其次为Cathedral,KCM最小,2016的贡献分别为9.1%,3.6%和0.8%。

比较惊人的一点是,Lancashire仅靠191名员工就创造了超过4.6亿美元的净保费收入,1.5亿的净利润,并且经营财产险、能源县、水险、航空险和劳合社业务,效率之高令人咋舌。如果按照200人计算,平均每人每年可以创造230万美元的净保费收入,75万美元的净利润。

Lancashire何以取得如此的成绩,是和其独特的战略分不开的。

承保利润、承保利润还是承保利润

Lancashire的战略开篇第一条:承保利润是第一原则,这一条彰显了其对承保风险控制的重视。在Lancashire的年报里,紧接着主席、CEO和CFO之后介绍的便是整个集团和各个业务的首席承保官(Chief Underwriting Officer),由此一点可见整个Lancashire集团对于承保利润的重视。

从结果上看,Lancashire的承保利润成绩也十分优异。

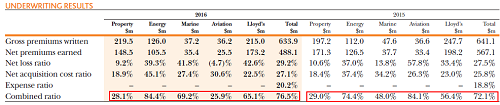

从上表中可以看出,2015,2016两年Lancashire的Combined Ratio为76.5%和72.1%,都未超过80%(100%代表承保平衡,越低说明利承保利润率越高)。在某些单项上,比如财产险、航空险方面,其Combined Ratio更是惊人的低于30%,这在保险公司旗下两家上市公司Hiscox和Beazley是从未出现的情况。公司在这些保险种类上的利润率异常地高。

Lancashire整体的Combined Ratio数据也远低于同期劳合社旗下整体保险公司的表现(如上表所示),这表现了公司在承保领域极强的风控能力。

保险公司的风险可能在某些年份不易暴露,只有在出现重大灾害频发的年份,这些风控方面的不足才会体现在财务报表上。在2011年,劳合社旗下的上市公司Hiscox和Beazley都出现了Combined Ratio的大幅上涨,Combined Ratio几乎触及100%的红线(两家当年的Combined Ratio都在99%左右)。而这样的情况在Lancashire并没有出现。

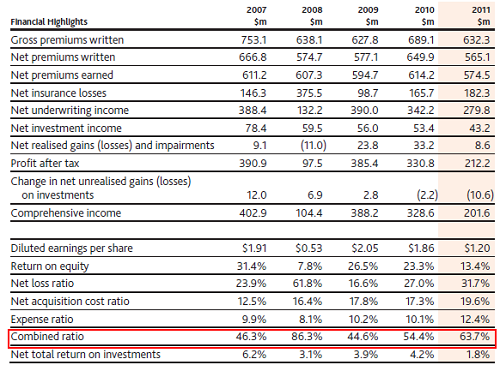

从2011年年报的相关数据来看,Lancashire当年的Combined Ratio也出现了小幅的上升,但是从绝对量来看,仍然远低于100%,体现了在对风控要求最高的年份,Lancashire的风控能力仍然让人信服。同时, 2007年-2011年的几年中,在最好的年份,其Combined Ratio更是做到了惊人的低于50%(2007年的46.3%和2009年的44.6%)。

综合以上的数据和比较,Lancashire在战略上对于承保利润的极大重视,贯彻在了其承接保单的日常实务中,而这带来的结果便是其优异的Combined Ratio,展示出公司在承保风控领域的优异能力。

中规中矩的投资能力

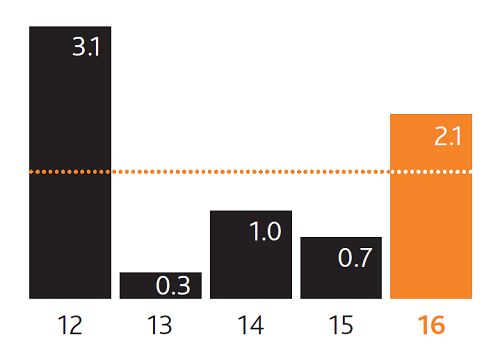

相较于耀眼的承保风控表现,Lancashire的投资能力与劳合社旗下的其他保险公司水平相当,仅能说是中规中矩。2016年其投资回报率为2.1%,2012-2015年的数据如下图所示,均不是特别突出。

来源:2016年报

同期,2014-2016年,劳合社旗下保险公司整体的投资收益率分别为2%,0.7%和2.2%,Lancashire的表现比集合表现略低。

Lancashire的投资收益率不突出,有一点原因在于公司对投资收益设定的目标。Lancashire并没有把投资和承保摆在同等重要的位置,对投资的期望也仅仅限于保证足够的流动性以应对保险偿付的需要和其他负债责任,而并没有期望借此提升公司的整体利润表现。从这个意义上讲,其投资收益率维持在较低水平也就不足为奇。

不过,劳合社旗下的保险公司均表现了类似的思路,像Hiscox2016年的投资收益率仅为1.9%,Beazley当年的投资收益率为2%。

因此,Lancashire并没有将投资能力的提升作为自己战略的关键,其在这方面的表现只能算中规中矩。

Lancashire适合中国买家吗?

Lancashire的险种相对集中,特殊险险种不多,大部分都是传统险种。承保利润、人均产能都是其优势所在,总体的竞争力比较强。这些特点都保证了在其专注的细分领域的竞争能力,特别是市场环境恶化时的表现。而其优异的承保利润,也表现了客户对其品牌和服务的认可。因此,对于那些希望在Lancashire所从事的险种领域树立品牌的买家来说,Lancashire是个不错的选择。

不过,Lancashire的弱势在于规模。每年4.5亿多的净保费收入,比起近17亿净保费收入的Hiscox和18.5亿的Beazley实在是小了太多,大约只有其他两家规模的1/4左右。这意味着公司想要做大,可能需要比较长的时间;而且,随着规模的做大,是否能够保持一贯严苛的承保标准,本身也是一个难题。而且,从2007年至今,其总保费收入和净保费收入没有明显的增加,这表明公司并没有强烈的做大的欲望。因此,对于希望通过收购提升现有或未来业务量的公司来说,Lancashire规模相对较小、增长较慢的硬伤决定了它未必是个理想的选择。

不过,逆向想象一下。如果Lancashire优异的人均产能和承保能力能够移植到规模相对较大的买家,对买家带来的这种“协同效应”是不容忽视的。不过,Lancashire的这些长处还依赖于其科学的战略和人员,而如果在收购之后将这些能力复制,是并购整合后相当有挑战的课题。