8月21日,在美国纳斯达克上市的中国血液制品公司泰邦生物发布公告称,董事会收到私有化要约,发出私有化要约的财团拟以118美元/股的价格收购泰邦生物所有已发行的、非该财团持有的普通股。数据显示,泰邦生物的总股本为3324.36万股。这意味着,此次私有化要约,泰邦生物的总估值已经达到39.22亿美元,约合人民币267亿元。

泰邦生物是中国最大的的非国有制的血浆生物医药制品公司,公司主营血浆收集、开发和生产新的血液药物、并将其终端产品商品化。产品主要针对紧急医疗情况,以及预防和治疗威胁生命的疾病,产品的终端用户是医院和其他卫生保健机构。公司2006年7月在美国OTCBB上市,2009年12月2日成功转板纳斯达克。

中概股企业选择私有化回国并不罕见,如药明康德私有化两年后再度登陆中国资本市场,估值实现了翻10倍。这次泰邦生物如能顺利完成私有化回国,267亿元的估值将进一步提升,庞大的体量将有助于泰邦和现有的国内公司竞争行业霸主。

中国血制品供不应求,行业景气持续

血液制品属于生物制品范围,主要指以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。血液制品主要有三大类:人血白蛋白、人免疫球蛋白类和凝血因子类,其中凝血因子类产品种类最多。

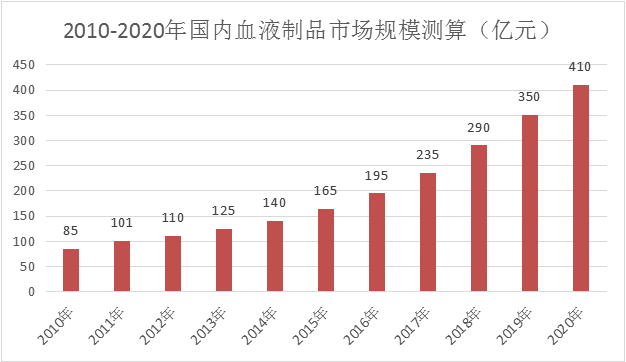

近年来我国血液制品市场规模一直处于稳定上升之势,据预测到2020年,我国血液制品市场规模或将达410亿。由于我国人口众多,社会步入人口老龄化,医疗保健需求迅速增长,市场需求空间广阔;再加上,随着经济快速发展,国民收入逐步增加,医疗保障福利正在完善。又鉴于血液制品原材料的特殊性,国内消费者更趋向于选择国产血液制品,进口产品是对现有国产产品产量不足的一种补充,国内血制品市场需求稳定增长。我国目前一年血浆需求量超过 13,000 吨,且会持续增长,而2016年总采浆量不足 7,000 吨,约有一倍供应缺口,供需不平衡现状可见一斑。随着未来几年国内血制品企业加强浆站建设,预计采浆量能够保持 10%年复合增长量,例如,我国血浆制品巨头之一的上海莱士,截至 2017 年底,公司共有 39 家浆站(其中上海莱士在建2家,同路生物新获批1家),取得了全年采浆超千吨的历史佳绩,增幅超过 20%。但以这种增速,仍需 5-10 年时间才会达到供给平衡。血制品供不应求的现象将长期存在,行业处于持续景气状态。

资料来源:中国产业信息网、医药工业信息中心、中国银河证券研究部

并购助推血液制品市场集中度

世界血浆蛋白治疗协会PPTA属下MRB机构的数据表明,全球血液制品行业最早有102家企业。随着世界范围内陆续发生血液制品安全事件后,各国政府加强了监管,加上企业的兼并重组,目前国外仅剩下不到20家血液制品企业,其中美国5家,欧洲8家,而且CSL Behring、Baxter、Grifols、Octapharma等几家大型企业的产品就占了血液制品市场份额的80%~85%,今后的行业集中度将更为凸显。 目前,全球年采血浆量约为30,000吨,其中CSL Behring、Baxter、Grifols、Octapharma等几大巨头的采浆量占了主要市场的80%左右。

与国外类似,我国政策助推行业集中化发展。血制品行业是准入壁垒较高的行业。为了实行血液制品生产企业总量控制,从2001年起,国家不再批准新的血液制品生产企业,行业具有封闭性,其次,卫生部规定产品数量在6种以下的中小企业不能新建浆站,所以可以预计,头部公司将凭借自身的规模和资金优势继续扩张,而产品结构单一但拥有浆站的中小企业将被收购。另外,我国要求所有血液制品企业必须通过GMP认证,以此淘汰行业内没有实力的小企业。截至2016年底,全国约有28家血液制品生产企业,其中25家通过2010年版GMP证书认证。经过近些年的行业整合,国内血液制品集中化趋势开始显现,天坛生物、上海莱士、华兰生物、泰邦生物等血液制品企业逐渐成为行业龙头。数据显示,这四家企业2016年的采浆量占全国采浆总量的60%左右,浆站数排名前五企业占有浆站数超过50%。我国血液制品行业初步形成寡头竞争的格局。而公司并购整合是寡头格局形成的助推剂。

例如,上海莱士的控股方科瑞天诚,近两年在海外并购势头很猛。公开资料显示,2016年8月,天诚国际以现金方式收购了贝恩资本及英国卫生部持有的Naga UK Topco Limited的全部股权,由此将全球前十大血液制品生产企业Bio Products Laboratory Holdings Ltd(以下简称“BPL”)收入囊中。BPL是一家全球性全产业链的血液制品公司,全球前十大血液制品生产企业之一,BPL在美国拥有39家血浆站,年采浆量1900吨,居全球第五,是全球最大的第三方血浆供应商。现有人血白蛋白、免疫球蛋白、凝血因子三大类产品,共计13个品种、22个规格的血液制品,产品已在全球48个国家或地区注册,在44个国家销售。其中BPL开发的凝血因子X更是获得美国FDA批准,成为全球首个获批的治疗罕见出血症的药物。2018年1月31日,天诚国际又成功收购了德国上市血液制品公司BiotestAG(以下简称“Biotest”),Biotest凭主营业务收入在全球血液制品行业中排名第五。Biotest具有70年血液制品制造行业经验,二者若并入上海莱士,在技术研发、生产销售和运营管理等方面或能产生正向的协同。使上海莱士在国内血制品行业维持不易动摇的地位。

国际和国内的主要血浆公司

CSL Behring(澳大利亚)

成立时间:1916年

市值:1023.8亿澳元

特点:该公司在市场上的主导地位可归功于其多样化的产品组合,其中包括用于出血性疾病,神经系统疾病和免疫疾病的各种血浆产品。该公司一直致力于研发投资,以开发创新产品,加强其现有产品线,并通过新产品发布增加其市场份额。在这方面,该公司在过去五年中投入了20亿美元用于研发,以开发和提供创新的生物疗法。

既往并购史:1981-2000年,4家CSL的前身公司完成了两两合并,其中CSL收购ZLB,Armor和Behring werke合并成为了Aventis Behring。这两家合并后的公司同时在2001年进行了大规模的浆站收购。2004年CSL收购Aventis Behring并与ZLB Bio plasma重组后成立了CSL Behring,成为世界第一大血制品生产商。CSL保持疫苗+血制品的结构。1916年成立的CSL母公司一直为澳大利亚和新西兰提供疫苗产品,这一业务一直保持至今。2015年8月CSL完成了对Norvatis流感疫苗资产的收购。完成整合后,CSL成为了全球第二大的流感疫苗生产商,在美国、英国、德国和澳大利亚都有了大型的生产基地。该公司致力于提升其在印度,中国和巴西等新兴国家的影响力。例如,2017年8月,该公司与Humanwell Healthcare Group(中国)成立合资公司,以收购Humanwell子公司的血浆衍生疗法制造商武汉中原瑞德生物制品有限公司的多数股权。增加在中国血浆市场的占有份额。

Baxter(美国)

成立时间:1931年

市值:395.14亿美元

特点:该公司主要专注于治疗血友病,肾病,免疫疾病和其他慢性和急性疾病的产品。该公司2017年的销售额为106亿美元,主要涉及两个业务:Bio Science和Medical Products。

既往并购史:1985年,公司收购了医疗保健分销公司American Hospital Supply Corporation。1994年,该公司推出了HOMECHOICE,是一款自动腹膜透析(APD)系统。并在新加坡开设了工厂,为亚洲市场提供腹膜透析解决方案。1998年,该公司收购Ohmeda的药品部门使Baxte成为吸入麻醉药的领导者。同年,他们推出了第一个用于全肠外营养的三腔柔性容器,并获得了TISSEEL产品的认可,这是美国第一种纤维蛋白密封剂。2011年,Baxter Ventures推出,并成为识别和辅助医疗保健的创新方式。该公司还收购了Baxa Corporation以增强他们的药房自动化产品。2012年,该公司收购了智能输液泵制造商Sigma和领先的显微外科产品公司Synovis Life Technologies,Inc .。2013年,该公司收购了全球肾脏护理创新者GAMBRO AB。他们还获得了欧盟对HEMOPATCH 密封止血剂的上市许可,这有助于控制各种手术情况下的出血。2015年,该公司剥离了Bio Science业务,专注于医院,营养,肾脏和外科护理。他还推出了带有BUSINESSOURCE的AMIA,这是第一个具有用户友好功能的APD系统,通过家庭腹膜透析(PD)治疗帮助指导终末期肾病患者,同时保持他们与医疗服务提供者的远程连接。2017年,推出新版FLOSEAL和TISSEEL止血剂。该公司收购了通用注射剂制药公司Claris Injectables Limited。2018年,该公司的KAGUYA APD系统在日本推出,统计了当地的医疗需求和人口数据,并使其成为那里肾病患者的可行治疗选择。公司的发展里程中发生了四十多起并购,为公司的壮大做出巨大的贡献。

Grifols(西班牙)

成立时间:1943年

2017年现营收:506.4亿

特点:在美国拥有159个血浆捐赠中心网络。这有助于公司提高其生产力,并使自己成为血浆衍生产品的领先生产商之一。为了进一步提高血浆分离能力,Grifols已于2016年7月通过投资130万美元签署了收购西班牙巴塞罗那517,000平方英尺土地的协议。该土地的开发预计将于2019年完成。

既往并购史:该公司的国际扩张始于20世纪90年代,当时Grifols从美国食品和药物管理局(FDA)获得了两份许可证。第一个是ParetsdelVallés制造工厂的营业许可证,第二个是血浆衍生疗法白蛋白的产品许可证。2002年,Grifols收购了美国公司SeraCare,现在名为Biomat USA,以及43个血浆转换中心。一年后,Grifols收购了Alpha Therapeutic Corporation-Mitsubishi的资产,其中包括位于洛杉矶的血浆治疗制造工厂。作为此次扩张的一部分,Grifols在加利福尼亚州设立了公司办事处,以管理公司在美国的业务。2011年6月,Grifols收购了Talecris Biotherapeutics,Inc。这是其全球扩张的标志性事件,Grifols成为全球第三大血浆蛋白疗法制造商。此次收购将Grifols的血浆采集平台扩大到美国的147个捐赠中心,并为Grifols在加拿大和德国建立了良好的市场。2014年Grifols以12.15亿欧元收购Norvatis的输血类诊断资产,开始加码血液采集、检测、应用相关业务。新业务中833血液收集器械的制造、核酸血筛试剂和血液包装单位识别的软硬件等都和血制品中血浆采集具有高度的协同性。2016年4月,以2亿美元的价格并购 The Interstate Companies。该公司提供血浆收集服务,并经过血浆转化中心和实验室为治疗和诊断提供血液以及血液其他成分。2018年5月以2.71亿美元并购 haema,后者为主营采血中心服务。该公司不但生产用于临床中立即输血的血浆,还进一步加工在制药行业中用的血浆。2018年8月以2.86亿美元并购biotest pharmaceuticals公司,这次并购包含了22个生物监测血浆采集站。不难看出近期该公司通过垂直整合并购,进一步提升自己在血制品领域的霸主地位。

Octapharma(瑞士)

成立时间:1983年

特点:Octapharma是一家私营的全球人类蛋白质制造商。Octapharma在北美和欧洲拥有强大的地理位置优势; 该公司在美国拥有45个血浆捐赠中心,在德国拥有9个血浆捐赠中心。该公司在奥地利,法国,德国,墨西哥和瑞典拥有六家制造工厂,产品销往全球113个国家。

既往收购史:2015年10月8日,Octapharma公司以8000万欧元的价格收购了The Glycotope Biotechnology(重组技术)。后者是一家生物活性生物制药成分(生物API)的合约制造商,2008年11月20日,Octapharma公司收购了International Bioresources 公司(33 血浆中心)。International Bioresources 是美国血浆采集中心。该公司提供与收集大量血液,这些血液制品被使用为药物开发和治疗。Octapharma通过收购不仅扩大自己的规模同时提升了自己的技术。

Shire(爱尔兰)

成立时间:1986年

市值:535.7亿美元

特点:该公司在全球100多个国家拥有12家制造工厂并销售产品。该公司在美国24个州和奥地利的7个地点拥有80个血浆采集设施。为了提高血浆分离能力,该公司专注于扩大新的血浆捐赠中心。

既往收购史:公司经过一系列战略性收购,以扩展到新领域,开发临床管道并将新产品推向市场。2005年对溶酶体贮积病的TKT转型收购为生物疗法打开了大门,Shire开始关注罕见疾病。该公司不仅收购可销售的产品,还收购正在临床开发的化合物,该公司通过2007年收购New River Pharmaceuticals,更多地参与ADHD,以及2008年通过Jerini获得遗传性血管神经性水肿(HAE)领域的进展,Shire继续加强其罕见疾病的重点研究。从2013年到2016年,公司通过不断扩大规模和发展势头,实现了重要的战略转型,成为全球领先的生物技术公司。例如公司收购了SARcode进入眼科,又通过收购ViroPharma和Dyax扩大了他们的HAE业务,以及通过收购NPS加强了公司的GI业务。2016年收购Baxalta后,公司的领导地位进一步巩固,成为全球领先的生物技术公司,专注于为罕见疾病患者提供服务。

天坛生物

天坛生物(600161.SH),主营业务为血液制品的研发、制造、销售及咨询服务。是国内血液制品行业规模最大的上市公司。目前拥有人血白蛋白、人免疫球蛋白、人凝血因子Ⅷ三大类产品,共计14个品种70个产品生产文号。公司自主研发的注射用重组人凝血因子Ⅷ,获得了国家食药监总局颁发的临床试验批件,成功上市后,将有效填补我国目前无国产同类产品上市的空白。

华兰生物

华兰生物 (002007.SZ)成立于1992年,是从事血液制品、疫苗研发和生产的国家级高新技术企业。目前华兰生物拥有二十余家全资控股子公司。华兰生物主要生产人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白、人凝血酶原复合物等以“华兰”为品牌的血液制品。

上海莱士

上海莱士(002252.SZ)于2014年收购了邦和药业股份有限公司(后更名为“郑州莱士血液制品有限公司”)和同路生物制药有限公司。2016年,上海莱士通过子公司同路生物控制浙江海康生物制品有限责任公司90%股权。上海莱士主要从事生产和销售血液制品,疫苗、诊断试剂及检测器具和检测技术并提供检测服务,主要产品包括人血白蛋白、静注人免疫球蛋白(pH4)、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、冻干人凝血酶、外用冻干纤维蛋白粘合剂等。

泰邦生物

中国生物制品有限公司(CBPO:NASDAQ)拥有子公司山东泰邦生物制品有限公司、贵州泰邦生物制品有限公司,参股西安回天血液制品有限责任公司。山东泰邦目前主要是以血液制品、生化制药为主,拥有血液制品和小容量注射剂等GMP生产车间。贵州泰邦生物制品有限公司是承担国家紧急生产血液制品任务的生物医药企业,是贵州省生物医药支柱重点企业,现有血液制品生产车间和小容量注射剂生产车间。

博雅生物

博雅生物(300294.SZ)成立于1993年,目前拥有人血白蛋白、静注人免疫球蛋白(pH4)、纤维蛋白原和特异性人免疫球蛋白等产品。

我国的血液制品行业已进入寡头竞争格局,但集中度还有待进一步提升,这并不单指在国内区域范围内,未来将会有更多的境外并购发生,跨国巨头的形成是必然趋势。

参考文献

泰邦生物私有化知名机构巨资竞购 证券日报

血液制品行业扫描丨医药细分市场的400亿生意 动脉网

强者恒强 国内血液制品企业投资并购浅谈 火石创造

A股“血王”并购经:买买买下的资本红利 36氪

全球血制品行业专题报告:寡头垄断、规模效应和强者恒强 E药脸谱

Baxter 公司官网