刚走下神坛的上海莱士又放大招了。

近日,上海莱士(SZ002252)公告,拟通过发行股份、支付现金或两者结合的方式,拟作价5.89亿欧元收购Biotest的母公司天诚德国,以及拟作价约50亿美元收购Grifols, S.A.公司子公司Grifols Diagnostic Solutions Inc(GDS),两者合计价值约折为391亿元。

本次并购不仅对上海莱士血制品业务在全球布局拥有战略意义,而且客观上可能成为避免股权质押爆仓的救命稻草。

“科瑞系”的困局

“股神”上海莱士曾经无限风光。

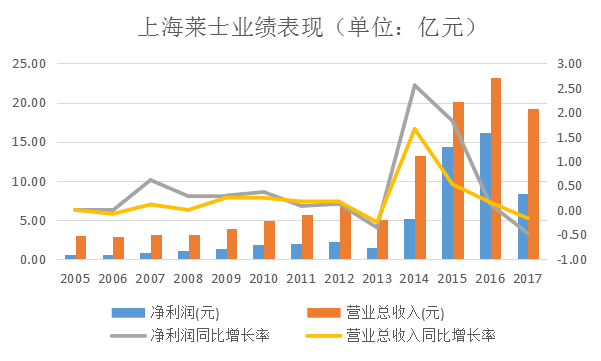

由于大量收购刺激上海莱士市值不断翻番。从2012年12月的67亿,暴增在2015年5月高峰时的1200亿,暴增逾15倍,且在此后两年市值一直维持在1000亿级别,同期商誉也突破50亿大关。到2017年年底,上海莱士的商誉账面价值已高至57.05亿元,占比净资产42.49%

上海莱士的千亿市值背后是神秘的“科瑞系”市值操盘团队。

“科瑞系”于2013年后引入了以吴旭为核心的市值操盘团队,而上海莱士的千亿市值之路,就是从2013年起连环收购开始的。

2013年7月,上海莱士又发行股份募集资金18亿元,溢价6倍收购IPO失败的邦和药业,同时募集配套资金5亿元。上海莱士次年业绩一飞冲天,营收一下涨了8亿多,归属净利润更是翻了近5倍左右。

尝到甜头的上海莱士,2014年9月,向科瑞金鼎、深圳莱士等发行合计1.4361亿新股,购买三者持有合计为90%的同路生物股份。从而一举成为国内的“造血龙头”。

连环收购也带来了利润的暴增。上海莱士归属母公司的净利润在2014年和2015年大为改观,2014年归属母公司股东的经六年增速高达255%,2015年增速也十分可观,约为182%。

值得一提的是,2015年中股灾期间,在千股跌停的大环境下,上海莱士股价居然逆势而上,市值一跃成为千亿级别的行业龙头。上海莱士也因此被股民封为医药“股神”,势头如日中天。

可惜好景不长,随着2017年药品采购“两票制”的出台,上海莱士业绩承压。2017年度公司华南地区的营业收入为 4.40亿元,同比下降63.11%;期末应收账款较期初增加 6.2亿元,增长152.59%。公司变脸之路并未就此打住。2018年一季度,公司营业利润、净利润同比跌幅均显著扩大至逾400%。

上海莱士业绩大幅亏损。与其重仓的两只股票股价断崖式下跌不无关系。8月7日,上海莱士公告称,公司投资业务受市场波动影响产生较大损失,上半年亏损高达13.78亿元,造成2018年上半年净利润亏损8.55亿元,同比降幅220.64%。

数据来源:公司年报,晨哨并购

与并购和股价下跌相辅相成的就是两大股东的质押。“之所以质押比例较高,主要是通过股票质押获取融资协助上市公司在国内外进行血液制品行业内企业的并购与整合。”2018年5月26日,上海莱士在回复交易所的问询中如是称。

据中国结算网显示,截止到11月23日,上海莱士的质押比例高达71.29%,其第一大股东科瑞天诚持股质押率为94.67%,质押笔数74笔,平仓线区间1.19~16.9。第二大股东RAAS CHINA LIMITED持股质押率为96.79%,股东们几乎将其做持有股票全部质押。质押笔数89笔,平仓线区间2.03~14.98。

实际上,上海莱士目前仍能保持近千亿的市值,要归功于其9个月的停牌时间。与同行业相比,上海莱士的营收和利润情况并不算佳,但其市值却远超同行业公司。截至今日,上海莱士市值971亿,而与其营收和利润规模相当的天坛生物和华兰生物市值分别只有187亿和356亿,远低于上海莱士市值。

不幸的是,停牌不是长久之计,一旦复牌,等待它的即将是行情补跌、业绩变脸、股权质押“三大警报”同时拉响的命运。让困于股权质押的“科瑞系”进退两难。

若是复牌后股价下跌市值不保,股权质押势必难逃爆仓。这样的状况之下,“科瑞系”以重组为由停牌自然成为了一块好的盾牌。

然而这块盾牌的时效不多了,2018年11月21日晚间,沪深交易所发布了亮出了最严停牌新规。按照新的停牌规则,上海莱士自今日起最多停牌10日后就将复牌,即其需要最晚于12月7日复牌。

中美贸易战打乱了大股东资产注入的节奏

其实,本次收购实为大股东的资产注入不得,退而求其次的PLAN B。

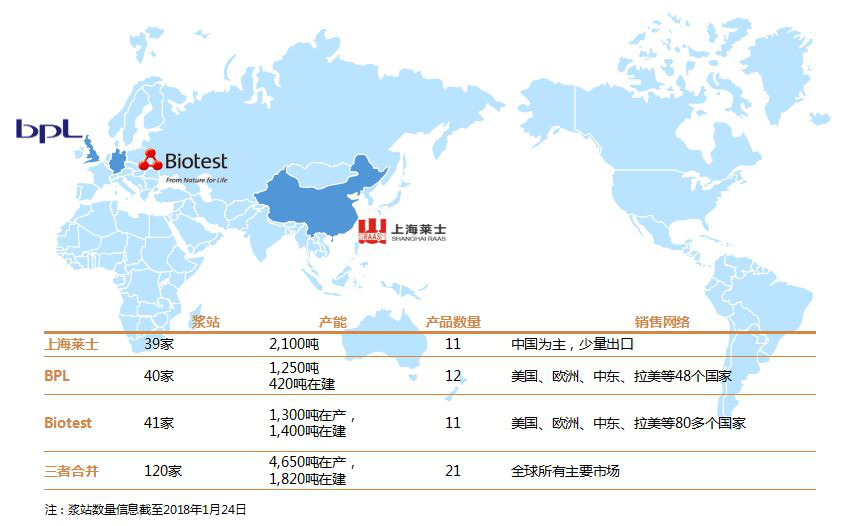

上海莱士的控股方科瑞天诚,近两年在海外并购势头很猛。公开资料显示,2016年8月,天诚国际以现金方式收购了贝恩资本及英国卫生部持有的Naga UK Topco Limited的全部股权,由此将全球前十大血液制品生产企业Bio Products Laboratory Holdings Ltd(以下简称“BPL”)收入囊中。BPL是一家全球性全产业链的血液制品公司,全球前十大血液制品生产企业之一,BPL在美国拥有39家血浆站,年采浆量1900吨,居全球第五,是全球最大的第三方血浆供应商。现有人血白蛋白、免疫球蛋白、凝血因子三大类产品,共计13个品种、22个规格的血液制品,产品已在全球48个国家或地区注册,在44个国家销售。其中BPL开发的凝血因子X更是获得美国FDA批准,成为全球首个获批的治疗罕见出血症的药物。

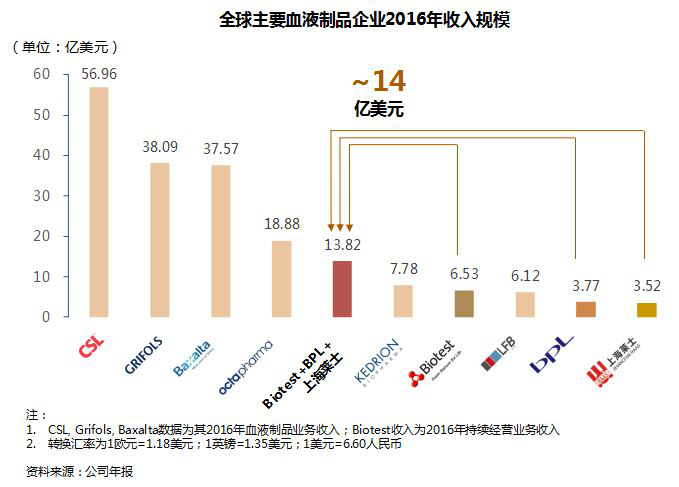

2018年1月31日,天诚国际又成功收购了德国上市血液制品公司BiotestAG(以下简称“Biotest”),Biotest凭主营业务收入在全球血液制品行业中排名第五。Biotest具有70年血液制品制造行业经验,总部位于德国黑森州德赖埃希。Biotest在全球拥有41家血浆站,其中22家位于美国,19家位于欧洲,浆站数量居全球第五,公司现有产能1300吨,在建产能1400吨,并计划于2019或2020年投产。Biotest拥有11个产品,16个规格,产品在全球80多个国家均有注册和销售。

在完成对Biotest公司的收购后,科瑞天诚平台上三家公司(上海莱士、BPL和Biotest)可在研发、采浆、产能、产品、销售和管理等各方面进行协同整合,打造新的国际血液制品领军企业。

数据来源:公开信息

自此,上海莱士的控股股东科瑞集团旗下将拥有六家血液制品企业(上海莱士、BPL及Biotest等),整体规模跻身全球血液制品巨头行列,浆站数合计达120家,位居全球第3;现有产能合计4550吨,在建产能1820吨,合计6000多吨,位居全球第4;产品数合计达到23个,跃居全球第1。BPL和Biotest若并入上海莱士,在技术研发、生产销售和运营管理等方面或能产生正向的协同。使上海莱士在国内血制品行业维持不易动摇的地位。

看到如此良机,在母公司完成对Biotest公司收购几天后,上海莱士便迫不及待宣布,拟收购控股股东天诚投资控股下属子公司天诚国际投资公司,初步估计交易作价或达160亿元人民币以上,天诚国际核心资产包括英国BPL和德国Biotest AG。

但由于近期中美贸易局势紧张,旗下血浆站全部位于美国的英国BPL公司所申报的美国外资投资委员会审查迟迟无法获得明确结论,且能通过审查的不确定性较高。经审慎判断,上海莱士认为BPL暂不具备按计划时间表装入上市公司的条件。

上海莱士拟暂时放弃收购BPL,继续收购Biotest,同时,拟向西班牙Grifols, S.A.公司发行股份以换取其全资子公司GDS全部股份,引进国际血液制品行业四大巨头之一的Grifols, S.A.公司作为上海莱士重要战略股东。

血制品巨头GRIFOLS全球布局的中国站

来自西班牙的Grifols是全球血制品行业中领先的老牌企业之一,该公司成立于上个世纪40年代。1988年,Grifols在葡萄牙开设了第一家子公司,标志着之后数十年国际扩张的开始。2006年,Grifols在西班牙证券交易所上市。2011年,通过收购北美Talecris Biotherapeutics公司,Grifols一跃成为全球第三大血制品公司,并开始在纳斯达克交易。此次收购将Grifols的血浆采集平台扩大到美国的147个捐赠中心,并为Grifols在加拿大和德国建立了良好的市场。

2018年3月,Grifols以2.2亿欧元收购Aton在德国公司Haema AG的100%股权,Grifols通过收购Aton在德国的35个捐赠中心,扩展和多元化了其血浆收集网络。通过加强和多元化血浆收集,使其得以加强其在全球的领导地位,这是Grifols继美国以后的第一个海外血浆捐献中心网络。

在收购德国公司后,在美国和欧洲拥有近250个采血中心的Grifols将其全球化战略计划延伸到了市场广阔的中国,Grifols计划在中国建立和管理血浆采集中心。

2018年10月10 日,Grifols与博雅生物制药达成协议,在中国建设和管理大量的血浆采集中心。该项目的初始投资为5000万欧元。

而本次来自上海莱士的换股要约是否会成为Grifols在中国血制品市场中再次布局?

本次上海莱士拟作价50亿美金收购的正是2014年Grifols以12.15亿欧元从诺华(Norvatis)手中收购的输血类诊断资产演化出的诊断部门(GDS)。

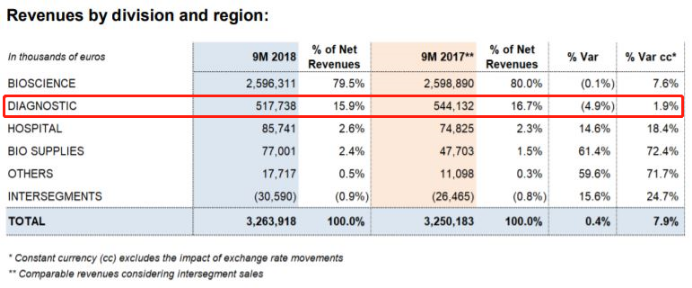

Grifols公司主要包括四个部门,生物科学,诊断,医院和生物供应等部门。根据Grifols公司三季度报显示,Grifols公司整体实现营收32.6亿欧元,其中生物科学部的收入占总营收近八成份额,为26亿欧元。诊断部门(GDS)的营收为5.2亿欧元,同比下降4.9%,占比总营收15.9%。GDS的主要业务涵盖输血医疗中的核酸检测、免疫抗原和血型检测。

如果此次交易达成,Grifols公司可以通过置换非核心业务,入股上海莱士,从而加强自己在广阔中国的血制品市场中的布局。

数据来源:公司季报,晨哨并购

对于上海莱士,这场并购是一场并不好走的自我救赎之路。即使资产重组达成,基于50亿美元的股份置换,昔日的“股神”上海莱士也可能要面临江山易主危机。