近日,方达医药(方达控股,01521.HK)宣布收购美国Ocean Ridge Biosciences(简称ORB)公司。

ORB是一家专注于生物技术研究工具领域的生命科学公司,其为开发新疗法的客户提供基因组学服务,包括分析RNA表达、DNA多态性、甲基化、微生物组成和广泛样本的蛋白质生物标记物的完整服务解决方案。

而方达医药作为国内临床CRO龙头泰格医药控股的企业,其并购行为与泰格医药的扩张息息相关。

作为一家成立于美国的CRO企业,方达医药经历了怎样的发展历程,又怎样与泰格医药结缘,并最终在港交所上市?

本次收购,又显示了方达医药乃至其控股公司泰格医药怎样的发展方向?

2001年,当美籍华人李松博士刚刚创立方达医药(Frontage)时,他所拥有的只有一台第二代的分析设备(当时最先进的为第七代)、一间200平米的小实验室,以及他本人这一个人力。

方达医药创始人 李松博士

彼时由于资金紧张,几位朋友最终只给他凑了十来万美元,其中6万美元还用来买了那台有点过时的设备。

然而凭借着其在欧美生物医药行业20多年的工作经验,以及在Great Valley Pharmaceuticals、Wyeth(惠氏)担任管理人员时建立的声誉,李松抵押家当全心创业,终于带领公司挺过了合伙人退出、资金不足、实验室爆炸等一系列难关。

从2002年开始接受订单起,该公司便获得了近百万美元的收入,并在第二年达到两百万美元。

此后公司不断发展,在2013年左右人员到达200人左右,并初步建成了产品开发的一个CRO公司,拥有临床、生物样本分析、CMC业务,基本上涵盖了除动物实验以外的医药产品开发全过程。

如此快速的增长,自然也吸引到了产业资本的关注。

2013年,LGC (Laboratory of the Government Chemist,英国政府化学家实验室)便找上了门来,想要通过收购方达医药进行扩张。当时谈得还算顺利,双方都有了交易的意向。

然而就在此时,泰格医药联合创始人、董事长叶小平博士听说了这一消息,并及时与方达医药进行了联络。

泰格医药联合创始人、董事长叶小平博士

而在经过交流之后,双方便确认了两家公司间存在的互补优势:

其一,方达医药立足美国,而泰格医药立足中国与亚洲,两者合并则可以互相帮助进行国际化扩张。

其二,彼时方达医药优势主要在于实验室服务和前期临床,而泰格精于后期临床。两者合并便能将业务相互对接,形成全套的服务链,并产生强大的协同效应。

因此在2014年,A股上市公司泰格医药便以5025万美元收购方达医药67%股份,方达医药由此成为了泰格医药的控股子公司。

而在此之后,方达医药的成长速度同样没有让人失望,几年间迅速成长为一家能提供全方位CRO服务的企业,并不断提升其中国业务的占比。

方达医药可提供服务,图片来源:方达医药官网

2019年5月,方达医药以“方达控股”赴港上市。截至今日收盘,该公司市值为103.62亿港币。

2020年末,方达医药雇员总人数达到1002人,收入达12.5亿美元,年内溢利1741万美元。

由于被收购而迎来快速发展的方达医药,也将并购作为一种重要的发展方式。

2018年4月,其便收购安全及毒理学服务为主的美国公司Concord,进一步完善公司在美国市场的临床服务测试供应。

2019年12月,方达医药以420万加币收购加拿大药物发现及新药研究平台BRI,进一步扩张北美市场的同时,也将其合同研究服务扩展至人类肿瘤异种移植小鼠疗效模型、肥胖/糖尿病啮齿动物代谢疾病模型,以及持续增长的人类肠道微生物组代谢和生物标记物分析研究市场。

2020年4月,方达医药又收购美国创新生物技术服务商Biotranex,填补了方达转运体分析能力的空白,扩展其在药物代谢和药代动力学、尤其是转运蛋白测定和药物性肝损伤领域的服务能力。

2020年7月,其以2600万美元全资收购Acme Bioscience,拓展公司在有机合成,药物化学及工艺研究开发方面的能力。

如今,方达医药收购ORB,也显示了该公司在新兴领域不断寻求发展机会的状态。

ORB已成立超过15年,是下一代测序(NGS)服务,利用RNA、mRNA和microRNA阵列作为检测和治疗疾病的生物标记物方面的先行者,致力于为卫生保健和生命科学行业提供准确的、价格合适的、信息丰富的基因组服务。

ORB提供的部分服务,图片来源:ORB官网

收购ORB将有效补充方达医药当前广泛的IND和临床支持服务,包括蛋白质、寡核苷酸、基因和细胞治疗研发服务,也将为方达医药带来较强的基因组相关的研发和服务能力。

如今,基因组学的价值正逐渐凸显。在方舟投资(ARK Invest)发布的 2021年15个“最具颠覆性”创新领域报告内,便包含基因测序和多癌筛查两个篇章。报告中着重探讨了三代基因测序技术,并认为下一代DNA测序是基因组革命背后的驱动力。

方达医药的本次收购,既显示了该公司不断进行规模扩张的决心,也显示了其对行业热点的关注与追踪。

而作为持有方达医药50.94%股份的大股东,泰格医药本身的扩张则是另一种形式。

过去的泰格医药,也曾热衷于收购。

2008、2009年,泰格医药分两次将美斯达完全收购,2014年,其收购北京康利华51%股份、上海晟通55%股份,再到2015年收购方达医药67%股份、北医仁智100%股份、韩国DreamCIS 98.14%股份,以及2016年收购医疗器械CRO捷通泰瑞,收购事件不可谓不多。

事实上,对于CRO而言,收购能够扩张业务范围、吸收先进技术并建立完善全面的服务体系,本就是发展的重要手段之一。

但近年以来,泰格医药在收购方面的速度确实慢了下来,转而向着对各类医疗健康领域企业投资的方向走去。

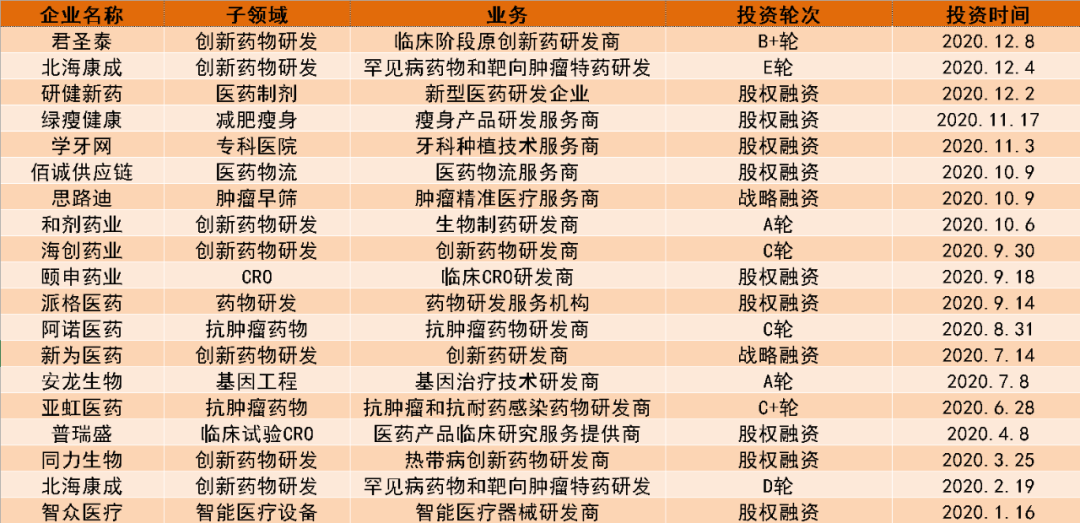

2020年全年,其参与的投资共达到19笔。

2020年泰格医药参与投资,数据来源:企名片

而2021年以来,泰格医药在医疗领域的投资已经达到7笔。该公司今年的投资笔数,或许还将超过去年。

2021年至今泰格医药参与投资,数据来源:企名片

不仅如此,泰格医药除了自己直接出手,还通过专业投资机构进行投资。

3月31日,泰格医药官宣出资5.2亿元,投资5家基金。其中不仅包括5000万元投资博远二期人民币基金、7000万元投资云锋基金旗下福清麒盛肆号投资合伙企业、1亿元投资汉康生物医药人民币基金、出资1亿元参投上海临创投资旗下的临港生命蓝湾基金,还出资2亿元联合瑞华控股发起了一支新基金:瑞华-泰格基金。

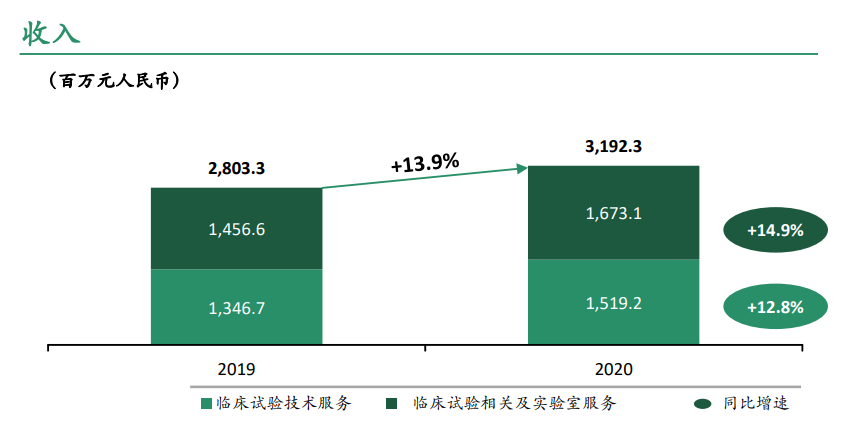

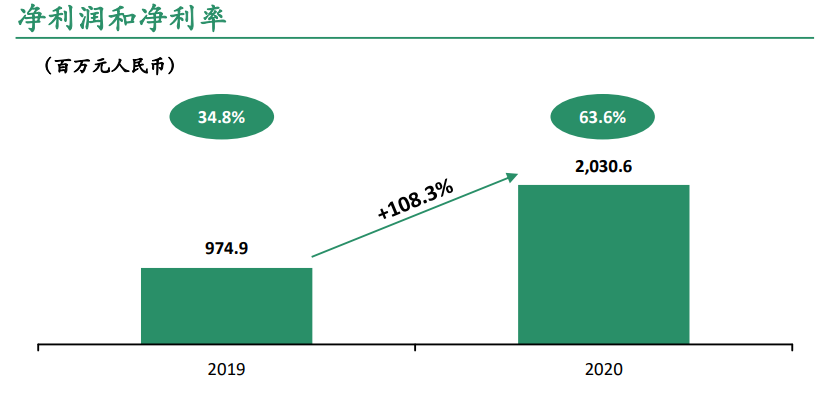

泰格医药能够如此财大气粗,一方面源于2020年业绩的优秀表现,净利润高达20.3亿元,较2019年增长108.3%。

泰格医药2020年主要财务数据,图片来源:泰格医药2020年业绩演示材料

而另一方面,则源于其较强的医疗领域实力和在国内医疗领域的多年深耕。

由于临床实验的特性,临床CRO比其它CRO企业具有更强的本土性,因此泰格医药的国内业务占比超过其国外业务,对于国内医药领域的了解也格外深入。

借助在这一方面的独特优势,泰格医药便有可能接触到更多资源,并把握到独家的投资机会。

该公司不仅可以为自己的投资组合提供CRO服务,还可以在自己的服务对象中寻找合适的标的,更早一步把握市场的脉搏,并进行更有针对性的资金注入与投后管理。

而对投资的熟悉,又能进一步反哺CRO服务领域,让自己了解市场动向,为服务的升级做准备。

这种CRO+投资的模式,似乎与国内CRO一哥药明康德近年来的动作有异曲同工之妙。

而且泰格医药,或许并不满足于只做临床CRO的老大。

早在2019年,方达医药正式在港交所上市后,李松便在一次专访中发出豪言壮语:

“我们(方达医药)希望通过5到10年,能够达到像目前药明康德这样一个规模。”

不过药明康德自然也不会止足不前。

如今泰格医药已经发起挑战,药明康德会如何接招?

今后国内CRO群雄逐鹿,又将是谁起谁落?

*部分参考资料来源:全景网、健识局