近日,博腾股份(300363.SZ)公告,为匹配快速增长的临床前和临床早期(CRO)业务发展需求,公司拟以人民币2.66亿元的价格现金收购上海睿智化学研究有限公司所持有的凯惠药业(上海)有限公司100%股权。

近日,博腾股份(300363.SZ)公告,为匹配快速增长的临床前和临床早期(CRO)业务发展需求,公司拟以人民币2.66亿元的价格现金收购上海睿智化学研究有限公司所持有的凯惠药业(上海)有限公司100%股权。

据悉,凯惠药业成立于2008年,坐落在上海市奉贤区杭州湾开发区内,系创业板上市公司睿智医药(300149.SZ)的全资二级子公司,作为全球小分子药物研发及生产服务供应商,主要致力于为客户提供涵盖临床前研究至各临床试验阶段所需的中间体及原料药的工艺研发及生产服务。

本交易涉及的两家上市公司,均为国内CXO领域的翘楚。而本次收购交易的一买一卖间,既展现了两家公司的兴衰,也映射了整个CXO行业的新趋势。

缘起两头

本次收购买卖方,在国内CXO领域都有相当的地位。但两家公司的起源,却颇为不同。

其中,睿智医药的发展更具渊源。该公司创始人惠欣出身于化学世家,其父惠永正曾任中科院上海有机化学研究所所长、礼来中国研发中心负责人。该家族于2002年成立尚华医药并投资创设子公司开拓者化学,并在2003年成立睿智化学。

该公司最初只帮助礼来进行一对一医药研发外包,后逐渐建立业内声誉,开始为更多公司提供CRO服务。2009年和2015年,该公司又先后成立凯惠药业和凯惠睿智两家子公司,分别进军化学药CDMO和生物药CDMO领域。

在2018年,益生元研发公司量子高科与睿智化学合并,公司规模进一步扩大,形成了当前的睿智医药。

而与科班出身的睿智医药相比,重庆博腾制药科技股份的发展历程更具草莽气息。

博腾股份创始人居年丰本科就读于四川大学化学系,毕业后2年回浙江参与筹办了一个乡镇企业。接着因为爱人在重庆,故而前往重庆并加入阿克苏诺贝尔重庆代表处担任销售经理。

但在阿克苏诺贝尔供职6年后,不安于稳定生活的居年丰又重新开始了自己的创业生涯。最初的3年时间里,居年丰大胆尝试着不同领域的机会,包括互联网、医药化工、建筑材料方向。但由于看到了医药代工生产方面的巨大机会,他最终走向了CMO行业。

2004年,居年丰所带领的团队非常幸运地获得了强生一个抗艾滋病药物的服务机会,并超预期完成了强生抗艾滋病药物的工艺放大及成本优化的服务交付,解决了快速将该抗艾滋药物推向患者的急迫需求以及市场可及性的两大困难。

以此为契机,居年丰于2005年创立博腾医药。此后该公司快速发展,逐渐成为国内领先的医药合同定制研发及生产企业(CDMO)。

而近年来,两家发家历史迥然不同的公司,也走上了全然相异的道路。

异道殊途

2021年前三季度,睿智医药营收达12.61亿元,同比增长17.97%;净利润却只有1483万元,同比降低82.19%。

在近两年一众获得惊人增长的CXO公司中,睿智医药如此成绩实在有些扎眼。惨淡数字的背后,是该公司近年来受到的大量非议。

2021年1月,睿智医药宣布选举胡瑞连替代惠欣,成为公司董事长。但胡瑞连上任后60天不到就卷入了其个人投资公司的股权纠纷,涉嫌职务侵占被公安机关采取了刑事拘留强制措施。

2021年10月,在广东省特殊食品监督检查工作中,睿智医药子公司量子高科被查出缺陷项占比超5%,被责令限期整改。

今年1月,睿智医药还宣布决定终止“苏州睿智医药CRO”项目。该项目于2021年11月宣布,原定首期总投资约3亿元。该公司表示这一决定是“结合近期资金使用计划”作出的,从此事可见其捉襟见肘的状况。

除此之外,该公司还存在盈利能力低下、回购损害股东利益以及存在大量关联交易等问题,都给这家老牌CRO企业的未来蒙上了阴影。

相比之下,作为后进者的博腾医药增长迅速,2021年前三季度营收达20.30亿元,同比增长36.41%;净利润达3.60亿元,同比增长50.92%。

更值得注意的是,今年2月,博腾股份宣布收获辉瑞价值6.81亿美元(约合42亿元人民币)的订单,金额或已超过其2021年营收预告的31.08亿元,未来的增长获得了充分的保证。

在如此大订单的支撑下,该公司全力扩张,于今年3月宣布投资4.2亿元扩建其位于江西宜春的小分子原料药生产基地,以此扩大产能。

如今收购睿智医药旗下凯惠药业,在进一步扩大生产能力之余,也给了大家一众“长江后浪推前浪”的既视感。

不过睿智医药与博腾股份的区别,还不止在于其兴衰起落。

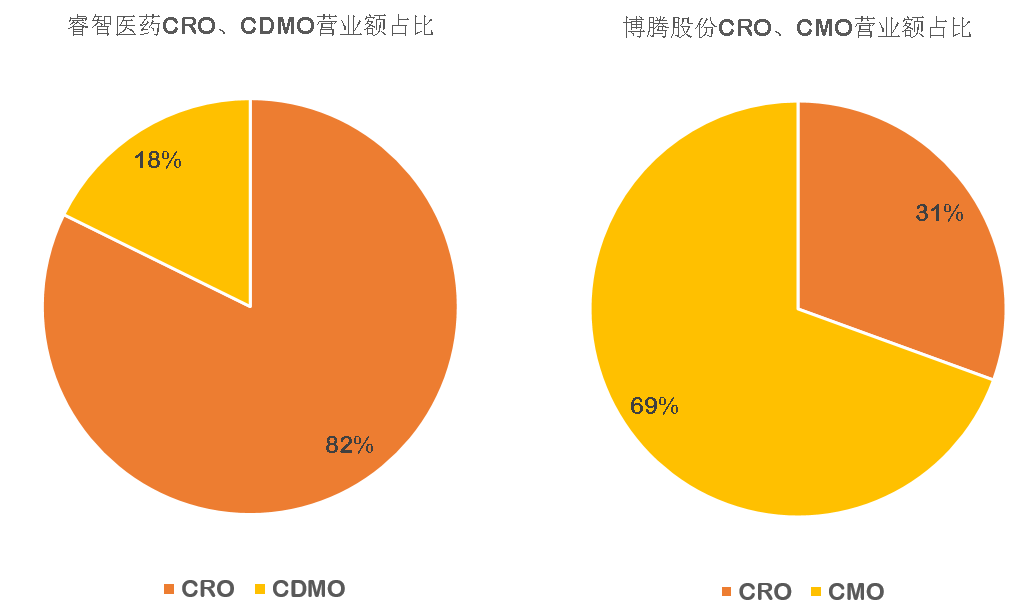

据2020年睿智医药年报显示,该公司CRO营业额达9.85亿元,CDMO 营业额为2.12亿元;而据博腾股份2021年前三季度报显示,其CRO营业额为6.15亿元,CMO营业额为13.98亿元。

数据来源:睿智医药2020年年报、博腾股份2021年前三季度报,晨哨并购制图

两家公司同为兼具CRO能力与CMO产能的CXO公司,但主业偏重的差别显而易见。

本次交易标的凯惠药业,便是睿智医药当年发展CDMO所成立的公司。交易完成之后,睿智医药的CDMO产能将降低,而博腾股份的CMO生产能力将进一步提升。

虽说在收购的公告中,博腾股份表示收购“可为公司进一步扩大CRO业务提供产能保障”。但实际从年报来看,博腾股份的“CRO业务”实际主要属于CDMO中“D”(Develop)的部分。而从收购标的本来的成立目的,以及拥有“综合实验室、公斤级实验室和中试车间”的情况来看,其对博腾股份CMO能力提升的程度或将更直接。

如此一来,两家公司都可以增强自身的优势能力。睿智医药可以获得现金,缓建窘境;博腾股份实现扩产,承接大客户订单的能力可以进一步提升。这笔交易,堪称合则两利。

同时,两家公司的取舍,也给我们带来了一些启发,也带来了一个疑问:

CXO公司,真的需要全链条铺开吗,做得大而全吗?

大而全,一定对吗?

过去几年,我们听到了太多大型CXO企业发展的故事。药明康德、康龙化成、泰格医药等国内巨头都从自己熟悉的领域为起点,逐渐向着更广阔领域扩展。

而依靠着在原有领域的优势,它们不断延伸,并取得了巨大的成功。无论是临床前还是临床后,研发还是生产,老方法还是新技术,统统都要覆盖。而在当了卖水人之后,还应该尝试自己当淘金人,通过风险投资寻找能取得更多利润的优秀标的。

如此思路,给一众巨头提供了充足的发展空间,也让他们切实获得了充分的增长。

但这似乎也让我们想当然地认为,CXO天生就应该全链条扩张,将产业上下游全部涉及,保证能给大部分顾客提供一站式服务。大而全,就是好。

然而实际上,对于规模有限、暂时没有成为巨头可能性的其它CXO而言,打磨属于自己的“独门兵器”,似乎比全链条发展、盲目求大更为重要。

等到专注的方向获得充分认可之后,更好地实现“小而美”之后,再去考虑“大而全”的问题,或许更为合适。

从本次交易的双方来看,两家公司都有自己更重要的主业,并正在进行突出主业的尝试。就连曾经放话“cdmo业务是未来业绩的引爆点”的睿智医药,如今也开始了适时的战略转型。

近几年来,在特定方向有独特优势的CXO企业逐渐崭露头角。无论是专注医药早期筛选的上市CRO公司成都先导,以一手培养基“绝活”引来高瓴、鼎晖、国风投等巨头加注的新兴CDMO企业澳斯康,还是专注基因治疗病毒载体领域的CDMO公司五加和基因科技,都具有着相对较小的领域与独树一帜的特征。

正是这种特征与对自身领域的专注,才能给予中小型CXO企业对抗业内巨头的底气。而对于CXO巨头来说,这些有“绝活”的公司,或许也能成为展开合作乃至整合收购的好目标。

目前,全球中小医药企业仍在不断涌现,中国医药创新企业同样在寻找赶超国外企业的机会。在此情况下,国内CXO还有增长的空间,CXO领域格局也仍有变化的可能性。“大而全”与“一招鲜”的竞争与整合,或将成为未来行业发展的重要因素。